刘先生为母亲投保众安在线医疗险后,其母亲确诊股骨头无菌性坏死并手术,申请理赔时互联网持牌配资券商靠谱吗,保险公司以其母诉称三年前髋部疼痛为由,以 “既往症”论处而拒赔,刘先生交涉无果后将起诉维权。

线上投保:男子为母亲买保险,理赔时遭拒

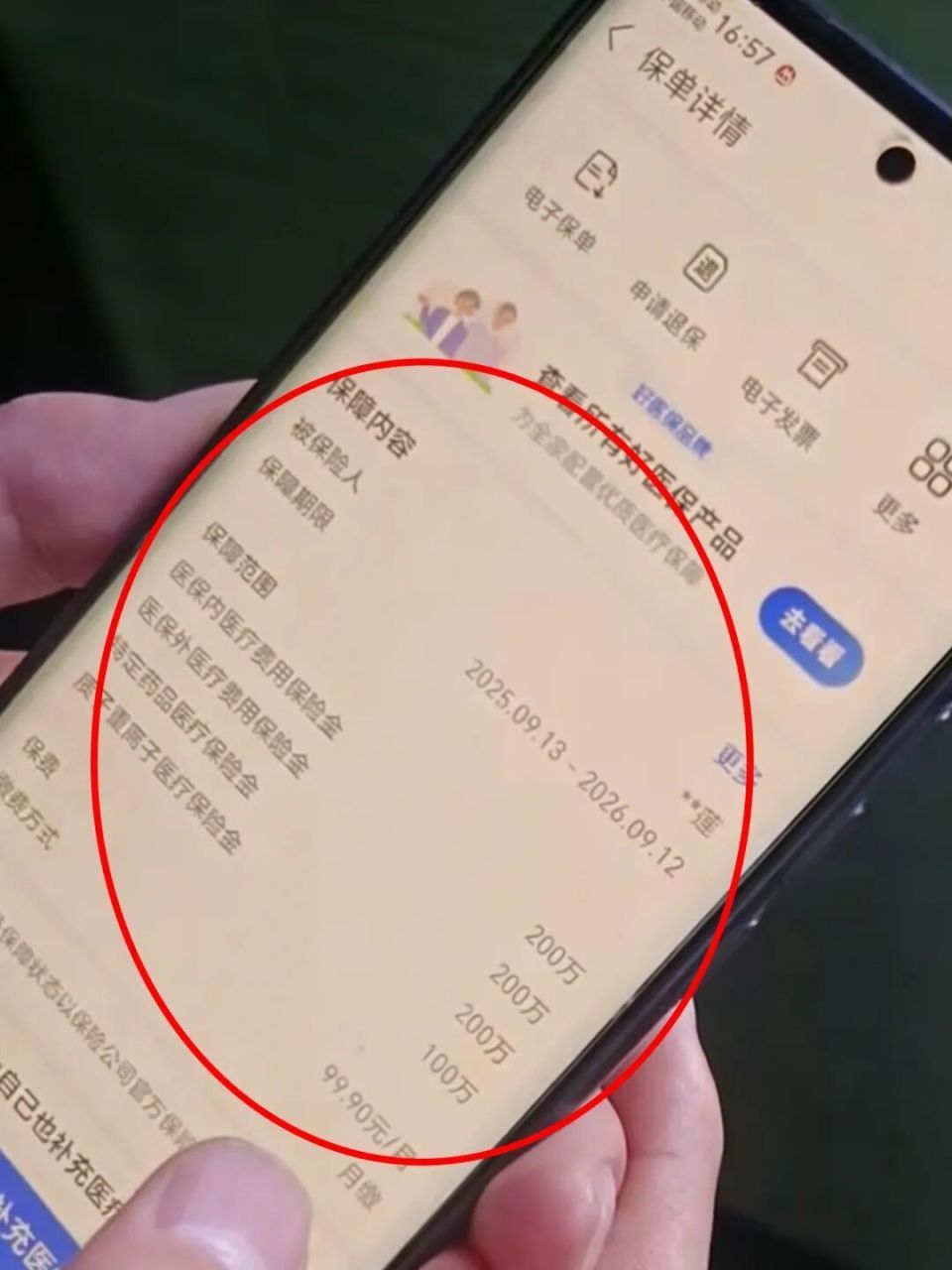

刘先生向华商报大风新闻记者反映,2025年9月12日,他在网上给69岁的母亲买了份保险,保费每月99.9元、全年1198.8元,保期自2025年9月13日至2026年9月12日。保险条款约定,住院费用,医保内费用扣除1万免赔额后,100%报销,医保外费用扣除1万免赔额后,50%报销。

刘先生给记者出示了该份保险合同,记者看到,这是由众安在线财产保险股份有限公司出具的惠医保・普惠百万医疗(月缴版)保险合同,投保人为刘先生,被保险人为其母亲曲女士,保单包含基本医疗保险范围内医疗费用、基本医疗保险范围外医疗费用、特定药品医疗保险金等4项保险责任。

元股证券:ygzq.hk

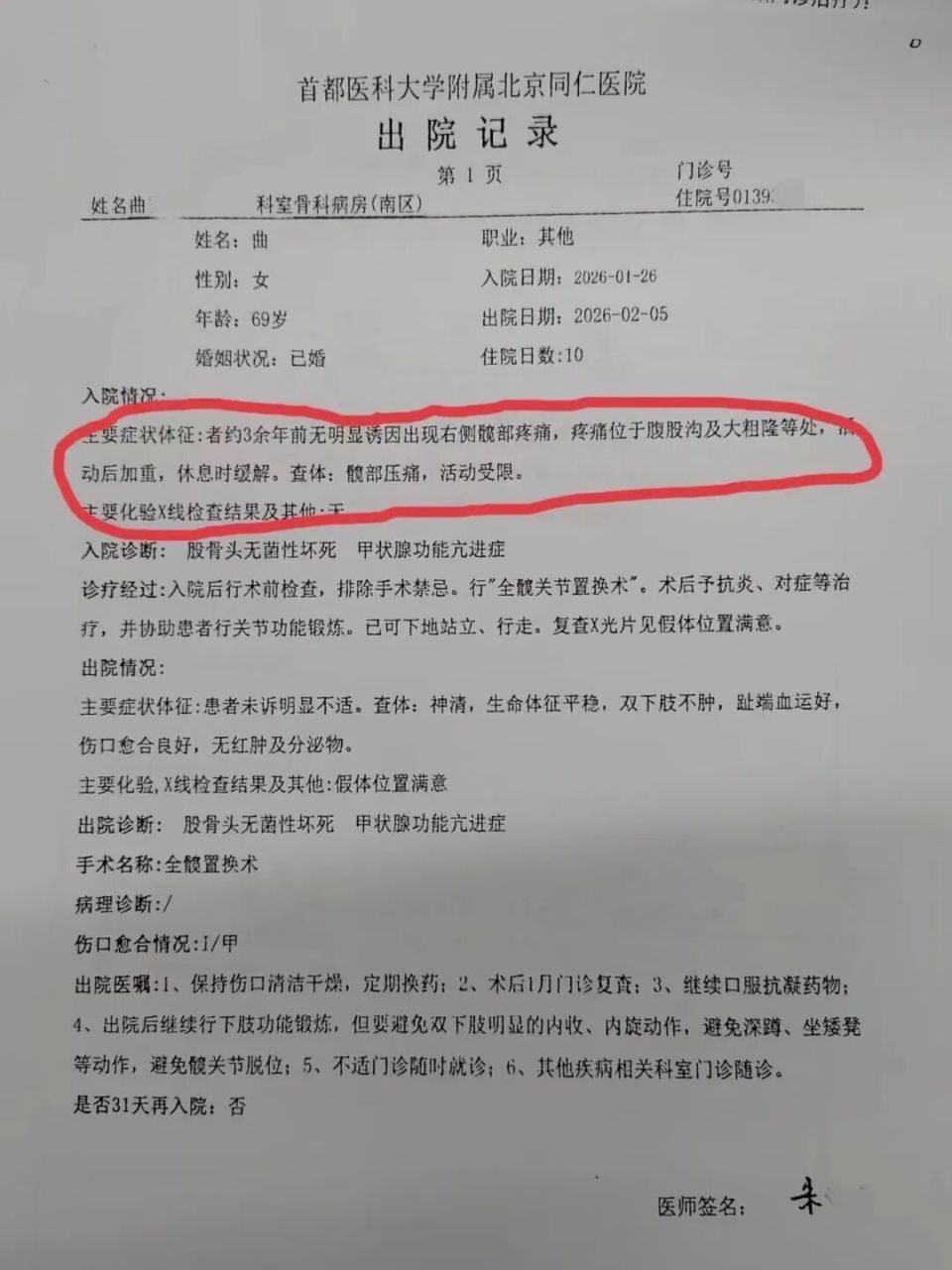

2026年1月26日,刘先生说,母亲因身体不适赴北京就医,此前从未被确诊过骨骼相关问题,这次检查确诊为股骨头无菌性坏死,2月2日接受手术治疗,2月5日出院。

2月12日,刘先生向众安保险公司提交了理赔资料,次日,众安在线财产保险股份有限公司便出具了拒赔通知,“他们说我母亲的病历上有‘右侧髋部疼痛从3年前就开始了……活动后会加重……’这样的表述,说这属于‘既往症’。”

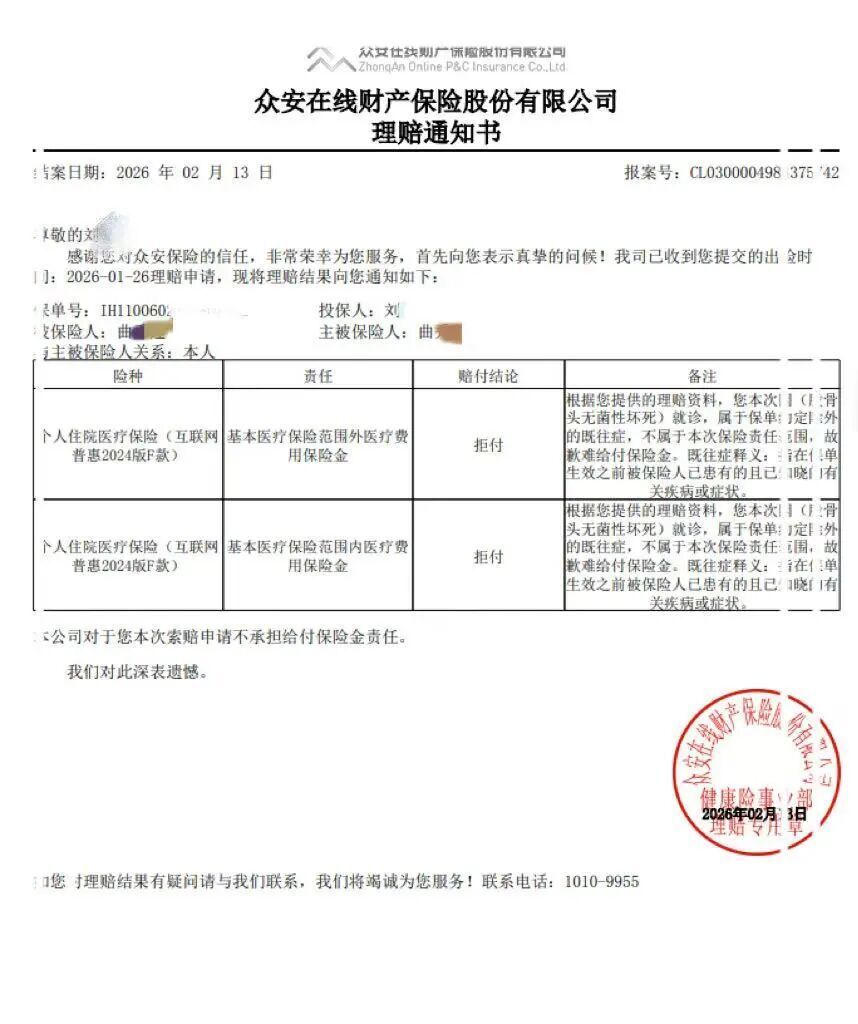

刘先生提供了众安在线保险出具的拒赔通知书。该通知书显示,根据刘先生提供的理赔资料,刘先生母亲此次因 (股骨头无菌性坏死) 就诊,属于保单约定除外的既往症,不属于本次保险责任范围,故歉难给付保险金。该通知书还解释了什么是既往症:称指在保单生效之前被保险人已患有的且已知晓的有关疾病或症状。

配资网站投诉维权:保险公司仅愿退保,或给予2000元赔付

2月14日,刘先生就母亲的医疗险理赔纠纷拨打银保监会12378投诉热线,投诉事项转至众安保险消保专线后又被转接至普通客服。

刘先生给记者提供了众安在线保险公司理赔人员的来电音频。理赔人员说,曲女士投保前已存在右胯疼痛症状且持续时间较长,本次就医正是针对该投保前就有的症状,依据合同约定和病历记录,该症状属于既往症范畴,因此无法赔付,并表示可为刘先生作退保处理,若刘先生不接受退保,他们可以为刘先生的母亲申请单次赔付2000元的处理方案,但明确,后续曲女士该疾病的治疗仍属于既往症,不在保障范围内。刘先生没有接受。

刘先生说,此次母亲治疗总医疗费超6万元,医保报销后个人支付3万余元,扣除医保外费用 6700元,医保内个人支付2.4万余元,按保险约定,保险公司应赔1.2万余元,“可现在他们却问我要多少钱?我当时想着他们不痛快,认个栽,说了6000元,后来越想越不对,要合同是干啥的呢?怎么现在就变成了协商解决?”

医生明确:3年前髋部疼痛为患者主诉,并非确诊

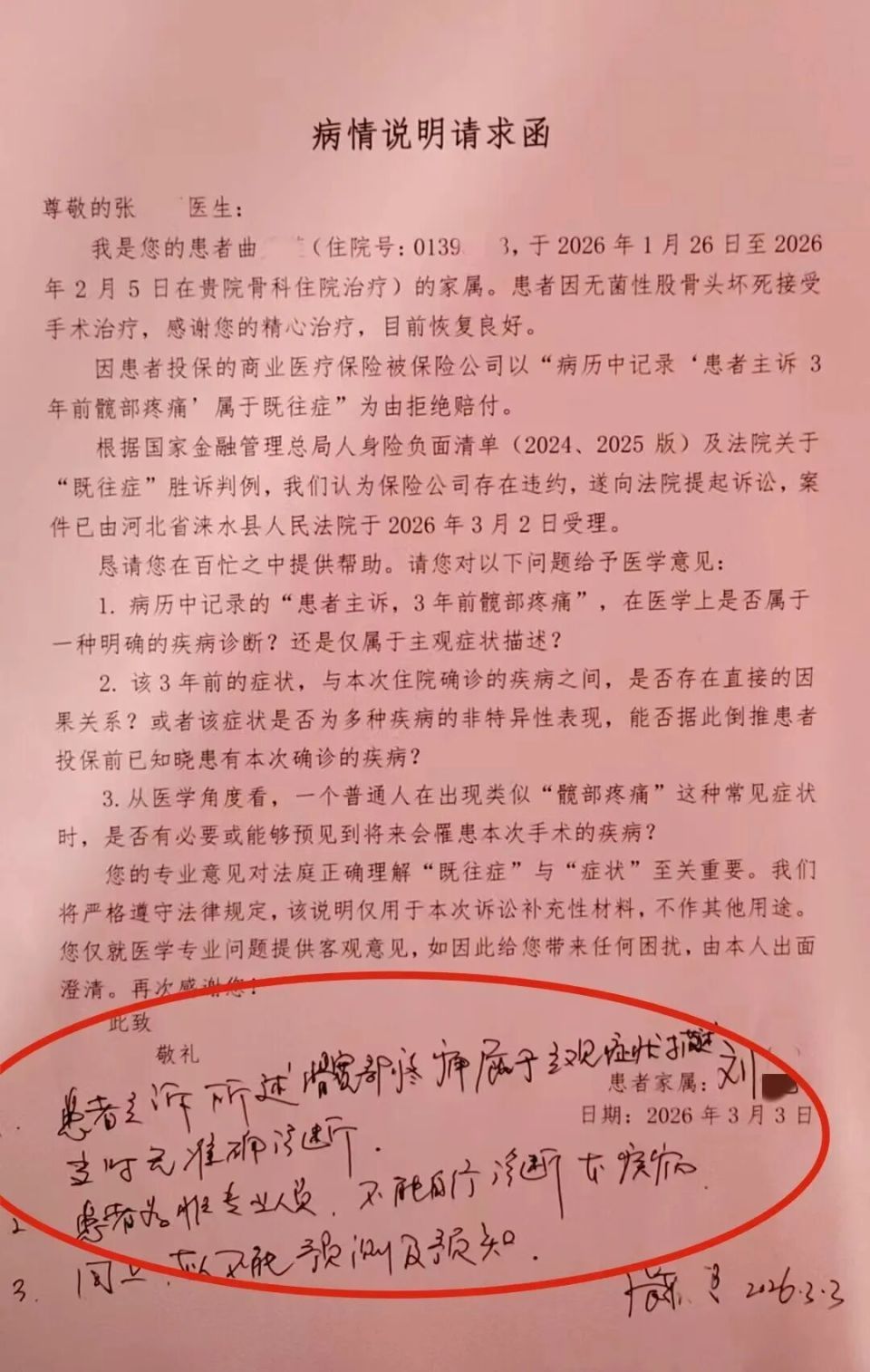

“母亲此前一直是腿疼,看过腿上的毛病,这是第一次医生询问了髋关节,也是第一次确认了髋关节的病症,当事人都不知情,这怎么算是既往症?”刘先生为了解开该疑问,3月3日,他特别向母亲的主治医生发出病情说明请求函。

记者看到,刘先生在“病情说明请求函”中向医生说明情况后,恳请医生在百忙之中解答他的疑问:“病历中记录的‘患者主诉,3年前髋部疼痛’,在医学上是否属于一种明确的疾病诊断,还是仅属于主观症状描述”;“从医学角度看,一个普通人在出现类似‘髋部疼痛’这种常见症状时,是否有必要或能够预见到将来会有本次手术的疾病……”

医生在刘先生的函上手写作出答复,其称,“患者主诉内容为主观症状描述,非准确疾病诊断;且患者并非专业人员,不能自行诊断疾病,也不能预测及预知疾病。”

保险公司称若协商就须终止保单 投保人起诉维权

3月3日下午,针对刘先生的理赔维权诉求,众安保险投诉处理部门工作人员向刘先生再次答复,称若刘先生坚持要求处理相关医疗费用,双方可就赔付金额进行协商,但协商赔付后必须终止保单,无法满足刘先生保留保单的要求,原因是超出保单保障范围的赔付完成后,保单不能继续保留。

工作人员提及刘先生此前曾提出6000元的赔付诉求,且后续反馈中赔付金额有变化,可针对金额进一步沟通。刘先生坚持要求按照保险合同载明责任处理理赔,该工作人员明确表示,保险公司已按合同给出审核结论,并将维持拒赔决定。

刘先生认为保险公司存在违约行为,已向法院提起诉讼,目前,河北省涞水县人民法院已受理此案。

律师观点:

髋部疼痛≠既往症 保险公司拒赔缺乏法律依据

陕西恒达律师事务所高级合伙人、知名公益律师赵良善认为:曲女士的情况不构成法律与合同意义上的既往症。依据监管与司法裁判标准,既往症须同时满足投保前已由医生明确诊断且被保险人已知晓该疾病两个核心要件。

赵良善强调,如2023年国家金融监督管理总局答复函(2023〕953号)指出,健康险中既往症是指在保单生效之前被保险人已患有的且已知晓的疾病或症状。核心意思是既往症必须同时满足投保前已确诊和被保险人已知晓两个条件;单纯主观症状(如疼痛、不适)未经确诊,不构成既往症。

本案中曲女士“3年前髋部疼痛”仅为主观症状描述,并非股骨头坏死的确诊结论,主治医生已书面确认该症状不等于疾病诊断,保险公司仅以既往不适推定既往症,缺乏确诊与知晓的客观证据,拒赔理由不能成立。

赵良善表示,刘先生要求按合同理赔的诉求合法合理,应予支持。依据《民法典》第四百九十六条、《保险法》第十七条及《保险法司法解释(二)》第九条、第十一条规定,保险公司作为格式条款提供方,对既往症免责条款负有提示与明确说明义务,未举证证明已尽到该义务的,免责条款依法不产生效力;本案疾病为投保后首次确诊的新发疾病,不属于免责范围,保险公司以协商小额赔付并强制终止保单作为理赔条件,缺乏合同与法律依据,刘先生依据保险合同约定主张赔付并提起诉讼,于法有据。

华商报大风新闻记者 苗巧颖 编辑 刘梦雨

如有爆料互联网持牌配资券商靠谱吗,请拨打华商报大风新闻热线 029-8888 0000

元股证券中心-在线业务大厅提示:本文来自互联网,不代表本网站观点。