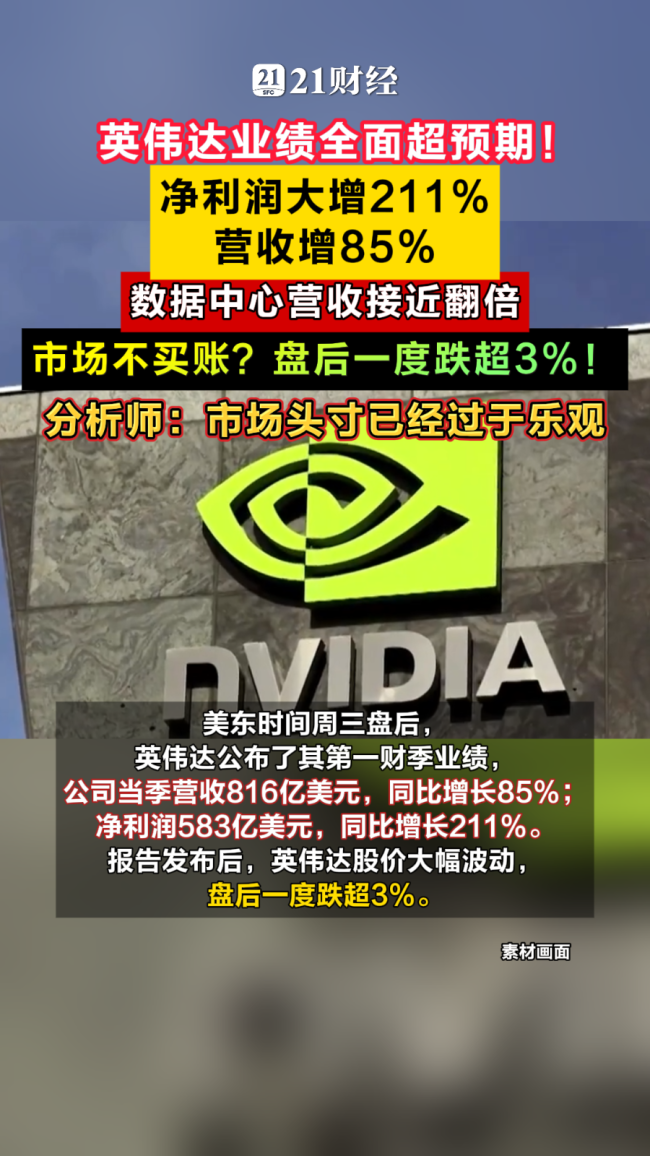

英伟达一季报有哪些亮眼数据 数据中心猛增92%。5月21日,英伟达公布了2027财年第一季度(按自然年,截至2026年4月26日)的业绩配资工具,增长超出预期。财报显示,英伟达本季度营收达到816亿美元,同比增长85%,净利润583亿美元,同比增长211%。数据中心业务收入达到752亿美元,继续成为AI浪潮下的核心增长引擎。

英伟达还给出了高达910亿美元的下一季度营收指引,明显超过华尔街此前约870亿美元的预期,再次强化市场对全球AI基础设施投入周期的信心。尽管业绩与指引表现强劲,但英伟达盘后股价一度震荡回落,最终收盘价为223.47美元/股,上涨1.3%,市值为5.41万亿美元。

2026年以来,英伟达股价上涨约20%,市场对英伟达的预期一直被推高,而英伟达一直在超越预期。财报发布前,多家华尔街机构已经上调了英伟达的目标价。英伟达创始人兼CEO黄仁勋表示:“AI工厂的建设是人类历史上规模最大的基础设施扩张,并且正以惊人的速度加速推进。”

市场对本次财报的关注点也在发生变化,相比“只看增长”的阶段,投资者更在意“增长还能持续多久”。一方面,Blackwell平台进入全面放量周期,Rubin正在路上,AI训练与推理需求能否继续高速扩张将决定英伟达未来几个季度的增长斜率;另一方面,AI资本开支回报压力、ASIC定制芯片崛起、中国市场变数都开始成为影响其长期估值的新因素。

英伟达正在加强资本回报,并展示增长信心。公司宣布新增800亿美元股票回购,并将每股季度股息从0.01美元大幅提高至0.25美元。从财报数据来看,Blackwell平台的全面放量已经成为英伟达本季度最核心的增长驱动力。具体来看,英伟达数据中心业务收入达到752亿美元,同比增长92%。

其中,Blackwell相关产品成为绝对主力。相比此前以H100为代表的训练型GPU时代,如今的Blackwell已经不再只是单纯的AI芯片,而是完整的AI基础设施平台。下一代Vera Rubin将在第三季度到来。黄仁勋在财报电话会上表示,2027财年下半年开始出货的下一代AI计算平台Vera Rubin开局态势十分强劲,预计其“将比Grace Blackwell更成功”,且该产品在其生命周期内都会供应紧张。

本次财报会中,英伟达还强调了网络业务、CPU业务以及AI系统方案的重要性。英伟达甚至首次重点提及,未来CPU市场也可能成为英伟达新的增长空间。首席财务官科莱特·克雷斯预计,公司今年CPU总收入将达到200亿美元,并表示英伟达的目标是成为全球领先CPU供应商,新款Vera CPU将为公司创造高达2000亿美元的新业务。

元股证券:ygzq.hk

值得注意的是,数据中心业务之外,英伟达把其他产业全都归类到“边缘计算”领域,换言之,英伟达对业务板块进行了再次梳理。从本季度开始,财报呈现过渡到新的框架。在核心业务方面,英伟达重新分类,聚焦到两大市场平台——数据中心和边缘计算。

其中,数据中心业务包括两个子市场:超大规模数据中心和ACIE(涵盖AI云、工业和企业级应用)。超大规模数据中心将包含来自公共云和全球最大消费互联网公司的收入,而ACIE则着重展现英伟达在全球各种专用AI数据中心和AI工厂中的增长机遇。边缘计算业务则重点关注用于智能体和物理AI的数据处理设备,包括PC、游戏机、工作站、AI-RAN基站、机器人和汽车。边缘计算业务第一季度收入为64亿美元,同比增长29%,环比增长10%。

配资网站在英伟达看来,新的财报框架能够更好地反映公司当前和未来的增长驱动因素。黄仁勋表示:“Agentic AI已经到来,它能够高效工作,创造真正的价值,并在各个企业和行业中迅速扩展。英伟达凭借其独特的优势,处于这场变革的核心,它是唯一能够在所有云平台上运行、为所有前沿技术和开源模型提供支持,并能扩展到人工智能产生的所有地方(从超大规模数据中心到边缘)的平台。”

全球AI产业链正在悄然进入AI推理的竞争周期。黄仁勋在财报电话会上再次强调,AI产业正从训练阶段进一步走向推理阶段,而Agentic AI的兴起,正在推动全球AI基础设施需求快速扩张。过去几个季度,微软、Meta、谷歌、亚马逊等超大规模云厂商并未削减AI投入,反而继续加速建设数据中心。

这意味着,英伟达的数据中心业务仍处于景气周期之中。同时,英伟达正在试图扩大自身护城河。过去市场更多将其视为GPU公司,但如今,英伟达正在逐步向“全栈AI基础设施平台”演进,近年投资收购频频,从收编Groq到投资康宁,英伟达构建新的体系化壁垒。

不过,市场挑战也在同步增加。过去两年,英伟达凭借CUDA生态、GPU性能以及软件工具链优势,几乎垄断了全球高端AI训练市场。但随着AI产业从训练阶段逐步进入推理阶段,英伟达面临更多竞争压力。越来越多科技公司开始探索ASIC(专用定制芯片)路线,希望降低长期采购成本。目前,全球云巨头几乎都已启动自研AI芯片计划。

与此同时配资工具,资本市场对于“AI芯片替代路线”的热情也正在迅速升温。中国算力产业也在加速前进,当前中国科技企业开始推动国产AI算力体系建设,包括华为昇腾、寒武纪、百度昆仑芯、阿里平头哥等自研芯片方案正在进入训练与推理场景。从产业角度来看,未来AI竞争已经不再只是芯片性能竞争,而是生态体系、成本效率与产业链协同能力的竞争。

元股证券中心-在线业务大厅提示:本文来自互联网,不代表本网站观点。